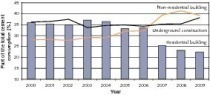

Nicht-Wohnbau und Wohnungsbau mit leichtem Bedeutungsverlust

Der konjunkturelle Abschwung in Deutschland in Folge der globalen Finanzkrise hat sich nicht nur in einem Rückgang des Zementverbrauchs insgesamt bemerkbar gemacht, sondern auch Verschiebungen in der relativen Bedeutung zwischen den Hauptbaubereichen bewirkt. So vermeldete der Wohnungsbau mit einem Anteil von 22,5 % (5,7 Mio. t) am Zementverbrauch einen neuen Tiefpunkt (Bild). Zur Jahrtausendwende hatte der Anteil des Wohnungsbaus noch bei rund 36 % gelegen. Auch der Nicht-Wohnbau, also die Hochbauinvestitionen, die von Industrie, Handel und Gewerbe getätigt werden, hat für den Einsatz des Baustoffs Zement 2009 leichte Bedeutungsverluste erlitten. Nachdem dieses Hochbausegment in Folge des Wirtschaftswachstums in den Jahren 2007 und 2008 deutlich angezogen hatte und auf einen Anteil von zuletzt über 41 % gestiegen war, gab es 2009 zunächst wieder einen Rückgang unter die 40-Prozent-Marke auf 9,9 Mio. t (39,3 %). Demgegenüber erreichte der Tiefbau – wohl auch aufgrund der staatlichen Konjunkturpakete – im Vergleich zu den Vorjahren mit einem Anteil von 38,2 % (9,7 Mio. t) 2009 einen Spitzenwert beim Einsatz von Zement, ohne allerdings den Nicht-Wohnbau vom Platz verdrängen zu können. Insgesamt beläuft sich damit im Jahr 2009 das Verhältnis von Hochbau zu Tiefbau auf 61,8 zu 38,2 % (nach 64,6 % zu 35,4 % in 2008).

Diese veränderten Marktkonturen ergeben sich aus den aktuellen Schätzungen des Arbeitskreises Zementprognose im Bundesverband der Deutschen Zementindustrie. Ziel dieser Schätzungen ist es, den Einsatz von Zement für einzelne Produktgruppen und Verwendungen zu analysieren sowie Absatzmärkte für Zement beziehungsweise zementhaltige Produkte zu bestimmen. Den Berechnungen liegen verbandseigene Statistiken, amtliche Produktionsstatistiken und Expertenschätzungen zugrunde.

Bei einem rückläufigen Zementverbrauch in Deutschland blieben die Anteile der Verarbeitungsformen von Zement in den letzten Jahren weitgehend unverändert. Vom gesamten Zementverbrauch im Jahre 2009 von 25,4 Mio. t (nach 27,6 Mio. t 2008) wurden 54,8 % zur Herstellung von Ortbeton, also in Form von Transportbeton (11,3 Mio. t) oder von Baustellenbeton (2,6 Mio. Tonnen), verwendet. Weitere 31,6 % (8,0 Mio. t) wurden für die Herstellung von Betonfertigteilen verwendet. 5,2 % (1,3 Mio. t) entfielen auf die Herstellung von Mörtel, Putz, Estrich und bauchemischen Produkten. Die übrigen 8,4 % (2,1 Mio. t) sind weiteren unterschiedlichen Einsatzzwecken zuzuordnen, u.a. als Spritzbeton, Bodenverfestigungen oder Bergbauprodukte.